“关税交易”回转了吗?

发布日期:2025-04-27 09:02 点击次数:121全文约2000字,阅读约莫需要5分钟

投资重心

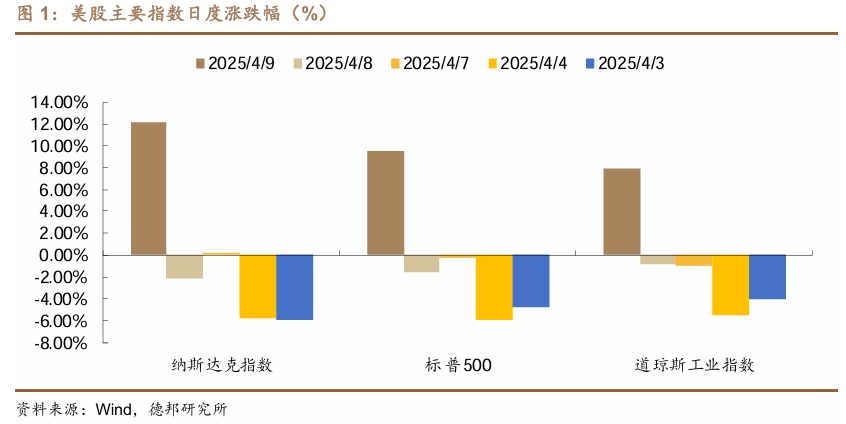

4月9日,在备受全球暖热的关税事件中,特朗普晓谕暂停对其他国度的加征关税,为期90天,暂停本事保留10%的基准关税,同期晓谕将对中国征收的关税提高到125%。

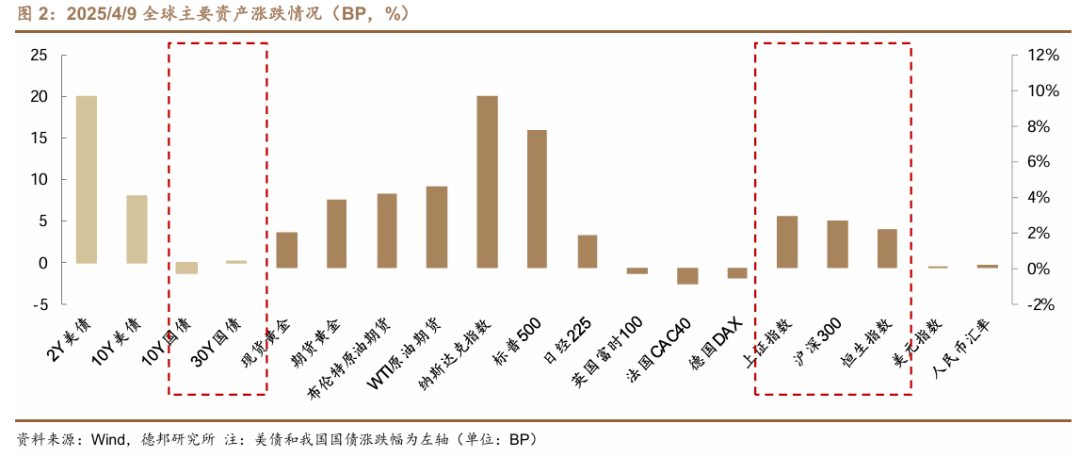

讯息落地后,好意思股纳斯达克当场大涨,与此同期,自本日(4/10)12时01分起,我国对原产于好意思国的系数入口商品,在现行适用关税税率基础上加征84%关税,单日A/H股宽基指数纷繁收涨。

那么,这是否意味着“关税交易”发生回转,对此咱们有以下看法:

对于欧洲、加拿大等经济体来说,可能不光要警惕在地缘政事上的“背刺”,也要留意好意思方在贸易、建厂问题上的苍黄翻覆。

无论是乌克兰问题,如故重建欧洲防务体系,似乎王人阐发了行家的一个不雅点:

欧洲、加拿大等经济体与好意思国“作念生意”并不是因为成心可图,而是基于某种信任。

在2025年,好意思国成为了海外贸易次第的松懈者,而中国似乎成为旧海外贸易次第的援助者。

若生计在相对健全的成长环境且具备一定感性解析,可能很难贯通,特朗普+临时对付的内阁班底是如安在几个月内通过一系列超预期操作“掀起”了全天下。

尽管商场中好多东说念主在7年前就经历过特朗普1.0贸易摩擦的“威力”,但也并未预期到本轮关税摩擦的“戏剧性”,

不外在特朗普个东说念主的反复操作下,对全天下加征的基础关税又暂时性地回到了此前市步地预期的10%傍边。

商场部分不雅点可能过度驯顺了策略和酬酢事务的感性要素,

而忽略了特朗普本东说念主即等于算作总统也会在方案中具有的非感性要素。

咱们以为,奈何看待其他经济体对特朗普本轮的加征关税行径的响应,不可仅从买卖谈判角度来想考。

对于好意思国而言,酬酢事务似乎是特朗普日程表中排行第一的主要任务,亦然好意思国体制中总统授权相对较大的板块,其中政府后果部的其他责任在其里面可能受到王法或工会的制约,面前也曾阶段性“逆风漂泊”。

尽管酬酢事务在好意思国里面王法制约较多,但和列国的交易却是具有弥远积攒的规模,对于贸易问题更是弥远筹算的话题。

忽略列国政事配景和历史渊源,只进行买卖谈判并不一定是合理策略。

正如咱们前文强调的,欧洲、加拿大等经济体与好意思国“作念生意”并不是因为成心可图,而是基于某种信任。

欧盟之是以成立,领先的主义是为了扬弃关税、扬弃贸易壁垒。

而特朗普如斯加多关税,不错说在冲击欧盟等经济体的“开国理念”。

站活着界贸易视角,关税可能比现有的抗击允竞争脸象带来的影响更为负面。

另一方面,商场也可能过度高估特朗普“谈话转为行径”的智商,也过度低估了好意思国社会的“安适性”。

对于好意思国来说,历史上有过存在争议的总统,也有过存在争议的宪法修正案,但好意思国成本商场仍旧是全球轨制基础健全经由前哨的商场。

咱们在之前的阐明《关税风暴的钞票建树:甘心这边独好?》中曾指出: ]article_adlist-->特朗普本东说念主并非对股市莫得主张,成本商场波动亦有可能影响其方案判断,举例2018年后半程,好意思股订价贸易摩擦,同庚12月末纳斯达克指数区间累计跌幅达20%后,中好意思贸易摩擦阶段性纵容。

这次,特朗普暂停关税事件的回转也在一定经由上评释,待业金的大幅下落会重创特朗普援助者待业金的净值,进而影响其方案的抓续性。

除了对特朗普本色行径落地智商的高估外,其政府后果部的责任也贫窭重重,言行若一的难度较高。

同期,在特朗普临时搭建的内阁之中,对于关税等要害问题也有较大的不对。

举例,凭据财联社报说念,贝森特并非关税策略的主要鼓励者,所谓的平等关税主要由特朗普中枢圈子中一小部分东说念主制定。

那么,加多关税会MAGA吗?

咱们以为,好意思国想要收场制造业回流,更合适的策略不是擢升我方的家具价钱,而是应该镌汰中间家具的价钱。

举例,若好意思国对中间家具加多关税,那么汽车零部件在好意思国和墨西哥之间往来运载,就会较高擢升家具价钱。

共和党领先的理念是解放商场和更少的商场监管,但濒临如斯复杂的加征关税,关税摩擦的至极可能会走向利维坦般的“官僚主义”,这又与现时政府后果部的“小政府校阅”以火去蛾中。

这也突显了特朗普自身的逆境,但这大略对好意思国我方和全球成本商场不是赖事。

特朗普所濒临的践诺是,存在不对的内阁和实施力欠安的官僚机构,他的策略实施自身就有难度。

另外,他但愿从盟友中取得关税摩擦的援助,但本色上他们之间又存在难以相互贯通的问题。

回到咱们的A股商场和债券商场,谜底也曾呼之欲出:

咱们常高估历史事件的短期影响并低估其弥远影响,比如对全球贸易的信用体系,和多国产业结构影响的评估。

但对于钞票价钱和背后的投资东说念主预期来说,咱们以为在某些方面可能存在过度响应。

策略端来看,传统且单向的货币宽松大略并非是国内策略的独一或必选项,债市可能低估了多种策略同步出台,以及很是规非线性节拍出台策略的情景,

比如销耗策略、跨国关税同盟策略等等,这种情况下对于利率的影响可能是“夹杂的”。

据此,咱们仍然保管前期“甘心这边独好”、“科技牛和债牛不易共存”,“以我为主”的不雅点:

权益有赔率、债券需严慎。

风险教导:关税策略超预期变化;货币策略超预期收紧;商场流动性出现超预期波动。

往期总结

]article_adlist-->关税风暴的改革:A股破晓

关税风暴的钞票建树:甘心这边独好?

]article_adlist-->告别低利率03:这次,科技牛和债牛为何难以共存?

告别低利率02:从“钞票荒”到“欠债荒”

]article_adlist-->阐明信息证券相关阐明:《“关税交易”回转了吗?》

对外发布时候:2025年4月10日

]article_adlist-->证券分析师:吕品经历编号:S0120524050005

邮箱:lvpin@tebon.com.cn

]article_adlist-->相关助理:苏鸿婷邮箱:suht@tebon.com.cn

]article_adlist-->阐明发布机构:德邦证券股份有限公司(已获中国证监会许可的证券投资相关业务经历)

]article_adlist-->分析师简介吕品,德邦证券固收首席分析师,中国科技大学学士,中国社会科学院硕士,曾担任长江证券固收首席分析师、中信证券A股策略分析师、固收分析师,曾出书《基于投资视角的信用相关:从评级到策略》,团队遮蔽利率、信用、转债,落实到策略与微不雅交易论断,对种种债券品种的基本面相关,并与之勾通的投资者行径,王人有较为良好的追踪和深度相关。

]article_adlist-->紧迫评释 ]article_adlist-->稳妥性评释:《证券期货投资者稳妥性贬责办法》于2017年7月1日起崇拜实施,通过本微信订阅号/本账号发布的不雅点和信息仅供德邦证券的专科投资者参考,完好意思的投资不雅点应以德邦证券相关所发布的完好意思阐明为准。若您并非德邦证券客户中的专科投资者,为终端投资风险,请取消订阅、继承或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以缔造看望权限,若给您酿成未便,敬请原谅。商场有风险,投资需严慎。分析师承诺:本东说念主具有中国证券业协会授予的证券投资相关执业经历,以辛苦的行状魄力、专科审慎的相关步调,使用正当合规的信息,颓靡、客不雅地出具本阐明,本阐明所继承的数据和信息均来自商场公开信息,本东说念主对这些信息的准确性或完好意思性不作念任何保证,也不保证所包含的信息和提议不会发生任何变更。阐明中的信息和意见仅供参考。本东说念主以前不曾与、面前不与、畴昔也将不会因本阐明中的具体保举意见或不雅点而平直或蜿蜒收任何神志的赔偿,分析论断不受任何第三方的授意或影响,特此解释。

]article_adlist-->免责声明德邦证券股份有限公司经中国证券监督贬责委员会批准,已具备证券投资相关业务经历。本阐明中的信息均开始于合规渠说念,德邦证券相关所努力准确、可靠,但对这些信息的准确性及完好意思性均不作念任何保证,据此投资,牵扯知足。本阐明不组成个东说念主投资提议,也莫得商酌到个别客户疏淡的投资方针、财务情景或需要。客户应试虑本阐明中的任何意见或提议是否合适其特定情景。德邦证券过火所属干系机构可能会抓有阐明中提到的公司所刊行的证券并进行交易,还可能为这些公司提供投资银行办事或其他办事。

]article_adlist-->本阐明仅向特定客户传送,未经德邦证券相关所书面授权,本相关阐明的任何部分均不得以任何方式制作任何神志的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何骚扰本公司版权的其他方式使用。如欲援用或转载本文内容,务必汇集德邦证券相关所并取得许可,并需注明出处为德邦证券相关所,且不得对本文进行有悖欢喜的援用和改变。如未经本公司授权,暗地转载或者转发本阐明,所引起的一切后果及法律牵扯由暗地转载或转发者承担。本公司并保留根究其法律牵扯的职权。 ]article_adlist-->本订阅号不是德邦证券相关阐明的发布平台,所载内容均来自于德邦证券已崇拜发布的相关阐明,或对相关阐明进行的整理与解读,因此在职何情况下,本订阅号中的信息或所表述的意见并不组成对任何东说念主的投资提议。 ]article_adlist-->(转自:品债论市)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

栏目分类