开首:中金点睛

当地技巧5月21日,20年期好意思债拍卖遇冷,中标利率升破5%,投标倍数跌至2.46[1],引爆商场蹙悚,好意思国商场再度出现股债汇“三杀”,10年期好意思债利率一度粉碎上行阻力位4.6%。雷同的,5月20日日本国债拍卖赶走也较冷,20年期投标倍数跌至历史低位2.5,10年日债利率站上1.5%[2]。咱们以为,好意思、日债同步拍卖遇冷、利率上行,可能反应了现时大师流动性趋紧,而看成浩繁融资货币,日元流动性不及带来的外溢效应可能加快好意思国股债汇“三杀”。咱们再次辅导,跟着特朗普“鲜艳大法案”(one big beautiful bill)通过在即,好意思债上限问题取得惩处后,财政部可能在7-9月靠拢投放新增好意思债,好意思国商场遭遇系统性流动性冲击的风险上升,好意思联储开启QE等扩表策略来救市的进军性正在晋升(参见《好意思国流动性冲击、重启QE与主权钞票基金》)。

大师流动性收紧

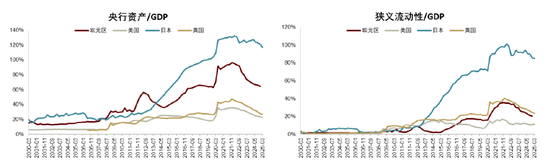

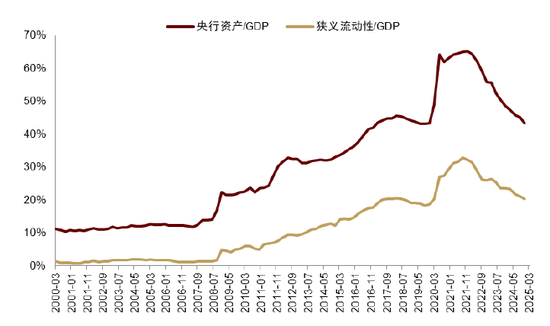

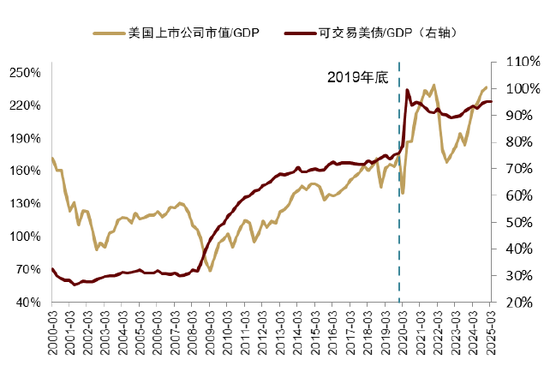

2022年6月以来,主要发达国度央行同步开启QT。较2022年二季度,2024年底好意思、日、欧、英四大央行的资产占土产货GDP比例差别下滑了12.1、14.0、29.3和17.6个百分点,如果仅研讨狭义流动性[3],比例则差别下滑了0.57、13.6、14.6和14.4个百分点(图表1)。笼统来看,这四大央行所提供的总流动性水平已退至疫情前景象(图表2),但联贯大师主要资产估值的压力依然远超疫情前水平。从2019年于今,可往复好意思债边界在从16.7万亿好意思元升至28.5万亿好意思元[4],上升71.3%[5],好意思国上市企业市值从38.5万亿好意思元升至70.3万亿好意思元,上升82.9%,而同期好意思国理论GDP增长仅有35.4%[6],好意思股、好意思债商场相较GDP的比重相较疫情前显著增多(图表3)。

图表1:好意思、日、欧、英四大央行同步收紧流动性

注:GDP为理论值贵寓开首:Haver,中金公司商议部

图表2:好意思、日、欧、英央行全体流动性已退至疫情前水平

注:凭据当期汇率加总贵寓开首:Haver,中金公司商议部

图表3:好意思股、好意思债边界较好意思国理论GDP比例权贵抬升

贵寓开首:Haver,中金公司商议部

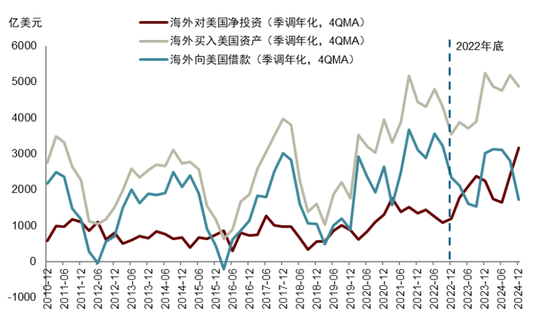

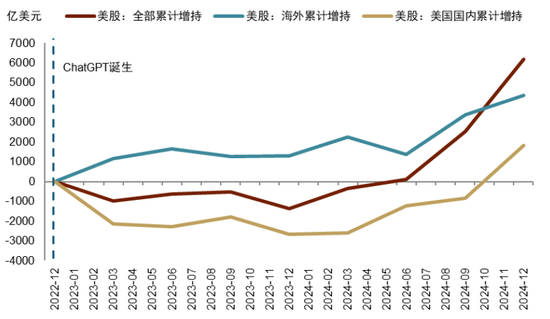

从当下节点来看,大师流动性收紧对好意思国商场的影响较为显著。咱们在《宏不雅探市5月报:汇率仍是核心》中指出,曩昔两年,好意思元更多是一个投资货币而非融资货币,这主淌若由于:1)AI 叙事下,好意思股相较其他股市存在更显著的成长性;2)好意思联储加息并督察较高利率,好意思元融资资本较高,增多了投资者借入低息外币投资好意思元资产的套断往复边界。从资金流来看,国际对好意思国净投资量显著增多(图表4,图表5)。换言之,好意思元资产及好意思元的价值很猛进程上依赖国际资金。

图表4:曩昔两年国际对好意思国净投资增多显著

贵寓开首:Haver,中金公司商议部

图表5:2023年以来外资是好意思股的主要买入者

贵寓开首:Haver,中金公司商议部

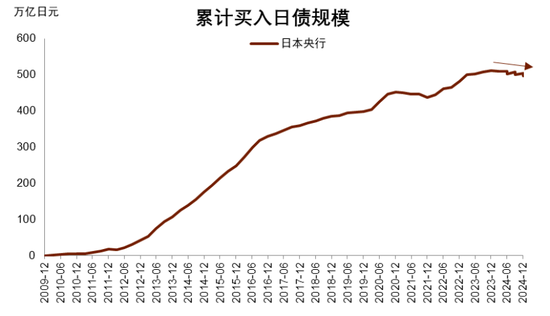

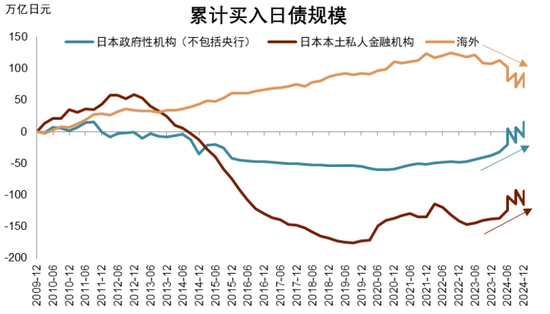

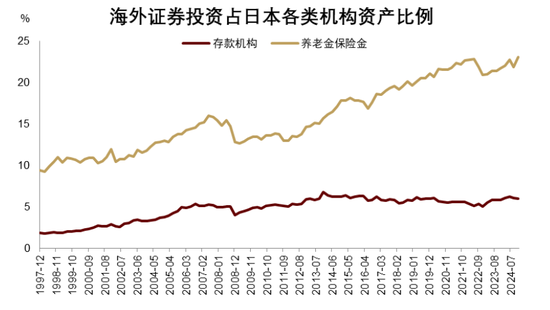

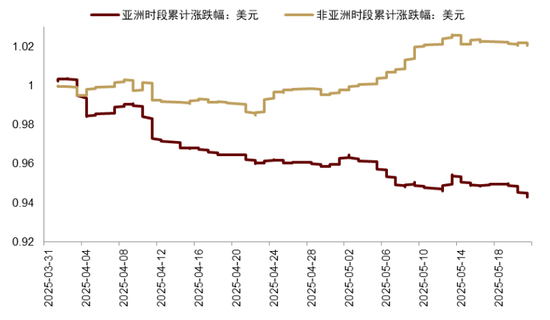

日债商场的风险显知晓大师金融体系的脆弱性。在低利率环境下,日元向来是浩繁的融资货币[7]。但连年来,跟着通胀抬升,日本央行从2022年底驱动调高收益率弧线规则(YCC)的波动上限,并于2024年3月全面休止YCC。赶走是,一方面,日债利率驱动迟缓攀升;另一方面,日央行驱动减少日债的购入(图表6)。在通胀和利率趋势上行的情况下,国际购买日债的需求也在萎缩(图表7),联贯日债的压力给到了日本原土的私东谈主金融机构(如银行、私东谈主待业金、保障金)和政府性机构(如日本待业金GPIF等)。而这些私东谈主金融机构自己也握有大比例的国际资产(图表8),在日元流动性全体收紧、联贯日债压力较大的情况下,好意思元资产的损失可能进一步挤压其流动性,迫使资金回流日元资产。此外,陪同日债利率核心抬升,日本险资待业金等资产欠债不息类账户其欠债边界缩小,相应地减少了资产端对长债尤其弱好意思元下好意思债的需求。对好意思元在不同往复时段的发达讲授了这少量,图表9所示,自4月初以来,好意思元指数的下降基本上发生在亚洲时段,可能反应日元资金正在从好意思元资产除掉。翌日一两个月,面临国内通胀压力,近似好意思日生意谈判流程中较为明锐的汇率压力,咱们瞻望日本央行重启YCC的可能性不大,日元流动性收紧的情况或较难改善。

图表6:2023年以来,日本央行驱动减握日债

贵寓开首:Haver,中金公司商议部

图表7:日本私东谈主金融机构驱动购入日债

贵寓开首:Haver,中金公司商议部

图表8:日本主要私东谈主金融机构握有大比例的国际资产

贵寓开首:Haver,中金公司商议部

图表9:4月以来好意思元指数的下降基本发生在亚洲时段

贵寓开首:Haver,中金公司商议部

流动性风险与重启QE

年头以来,咱们在《特朗普“大重置”:债务化解、脱虚向实、好意思元贬值》《好意思债季报:第二个流动性拐点》等多篇论说中辅导,今夏债务上限惩处后恐加重系统性流动性冲击的风险。本年1月下旬起,好意思债供给问题在债务上限的规则下取得缓解,一季度好意思债净融资仅2940亿好意思元,较年头的预期少了4460亿好意思元,在动用TGA资金的情况下,好意思元狭义流动性全体沉稳(参见《好意思国债务上限的惩处旅途与资产含义》)。往前看,特朗普“鲜艳大法案”(one big beautiful bill)通过在即,始终来说,CRFB瞻望该法案将增多赤字3.3-5.2万亿好意思元[8],基本得当咱们对特朗普新任期内好意思国延续大财政的判断(参见《特朗普+贝森特:财政难紧缩》)。短期来看,咱们瞻望好意思债上限可能在6月取得惩处,研讨补充TGA以及偿还“十分方法”挪用的资金,从7月起至9月间,好意思债的净融资量可能达到1.25万亿好意思元[9],恐将大幅收紧好意思元流动性。这种供给增多的预期可能在7月前便鼓动利率握续上行,在好意思联储和日本央行短期难介入的情况下,咱们瞻望10年期好意思债利率可能在翌日一两个月迟缓升至4.8%,7月后跟着好意思债供给大幅增多,利率恐冲破5%。

利率短技巧大幅走高,波动率上升,近似流动性紧缩可能将压制好意思股,将加重好意思元资产敞口较大的日本金融机构去好意思元资产的压力,并加快高杠杆的好意思国对冲基金镌汰好意思债基差往复(basis trade)、好意思债互换利率利差往复(swap spread trade)和好意思国企业信用债的仓位(参见《好意思国流动性冲击、重启QE与主权钞票基金》),鼓动国际资金流出,恐导致好意思国股债汇“三杀”系统性、间歇性演出(参见《特朗普“大重置”:债务化解、脱虚向实、好意思元贬值》)。如果看成好意思元流动性核心典质品的好意思债出现问题,可能诱发系统性金融风险(参见《新宏不雅范式下的金融错误》),好意思联储或被动开启QE等扩表类策略,开释流动性以稳住商场,进一步加重好意思元贬值。此外,淡薄表情好意思国主权钞票基金的建设和注资,及潜在的抄底和托举好意思元资产。

[1]https://www.barrons.com/articles/20-year-treasury-bond-auction-bba9d889

[2]https://www.mof.go.jp/english/policy/jgbs/auction/calendar/2505e.htm

[3]指英国和好意思国央行账咫尺的reserve balance一项,日本央行遴选金融机构进款一项,欧洲央行遴选base money减去流畅中的现款

[4]规则本年4月,参考https://www.dallasfed.org/research/econdata/govdebt

[5]规则2024年底,参考https://fred.stlouisfed.org/series/BOGZ1LM883164115Q

[6]https://fred.stlouisfed.org/series/NGDPXDCUSA

[7]https://www.bis.org/publ/qtrpdf/r_qt2409y.htm

[8]https://www.crfb.org/blogs/house-reconciliation-bill-would-massively-increase-near-term-deficits

[9]包括补充TGA的3500亿好意思元,偿还十分方法的约3000亿好意思元,和7-9月自己的融资需求约6000亿好意思元

Source

著作开首

本文摘自:2025年5月22日依然发布的《好意思债、日债,与大师流动性趋紧》

张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570

范理 研究东谈主 SAC 执证编号:S0080123120031 SFC CE Ref:BUD164

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

Legal Disclaimer

法律声明

尽头辅导

本公众号不是中国国际金融股份有限公司(下称“中金公司”)商辩论说的发布平台。本公众号仅仅转发中金公司已发布商辩论说的部分不雅点,订阅者若使用本公众号所载贵寓,有可能会因阑珊对完好论说的了解或阑珊研究的解读而对贵寓中的要津假定、评级、主见价等施行产生瓦解上的歧义。订阅者如使用本贵寓,须寻求专科投资参谋人的指点及解读。

本公众号所载信息、主张不组成所述证券或金融器具买卖的出价或征价,评级、主见价、估值、盈利预测中分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体商场发达的投资淡薄。该等信息、主张在职何时候均不组成对任何东谈主的具有针对性的、指点具体投资的操作主张,订阅者应当对本公众号中的信息和主张进行评估,凭据自身情况自主作念出投资有打算并自行承担投资风险。

中金公司对本公众号所载贵寓的准确性、可靠性、时效性及完好性不作任何昭示或示意的保证。对依据大要使用本公众号所载贵寓所变成的任何效果,中金公司及/或其关联东谈主员均不承担任何体式的包袱。

本公众号仅面向中金公司中国内地客户,任何不得现时述要求的订阅者,敬请订阅前自行评估接受订阅施行的适当性。订阅本公众号不组成任何协议或欢喜的基础,中金公司不因任何单纯订阅本公众号的举止而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布论说的部分不雅点,所载盈利预测、主见价钱、评级、估值等不雅点的给以是基于一系列的假定和前纲要求,订阅者独一在了解研究论说中的沿途信息基础上,才可能对研究不雅点形成比拟全面的意志。如欲了解完好不雅点,应参见中金商议网站(http://research.cicc.com)所载完好论说。

本贵寓较之中金公司注意发布的论说存在延时转发的情况,并有可能因论说发布日之后的情势或其他成分的变更而不再准确或失效。本贵寓所载主张、评估及预测仅为论说出具日的不雅点和判断。该等主张、评估及预测无需示知即可随时改动。证券或金融器具的价钱或价值走势可能受各式成分影响,过往的发达不应看成日后发达的预示和担保。在不同期期,中金公司可能会发出与本贵寓所载主张、评估及预测不一致的商辩论说。中金公司的销售东谈主员、往复东谈主员以偏激他专科东谈主士可能会依据不同假定和范例、遴荐不同的分析方式而理论或书面发表与本贵寓主张不一致的商场驳斥和/或往复不雅点。

在法律许可的情况下,中金公司可能与本贵寓中说起公司正在建设或争取建设业务关系或职业关系。因此,订阅者应当研讨到中金公司及/或其研究东谈主员可能存在影响本贵寓不雅点客不雅性的潜在利益冲突。与本贵寓研究的露出信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于研究公司的具体商辩论说。

本订阅号是由中金公司商议部建设并惊羡的官方订阅号。本订阅号中通盘贵寓的版权均为中金公司通盘,未经籍面许可任何机构和个东谈主不得以任何体式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的施行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王珂